Menu

fermer

Source : Rapport d'activité 2017. AMIC

L’Association Marocaine des Investisseurs en Capital (AMIC) a organisé une conférence de presse ce mardi pour présenter le Rapport d’Activité des acteurs marocains du capital investissement. Cette étude est réalisée pour la 10ème année consécutive par le Cabinet Grant Thornton sous la houlette de la Commission Etudes& Statistiques de l’AMIC présidée par M. Hassan Laaziri, Président de l’association.

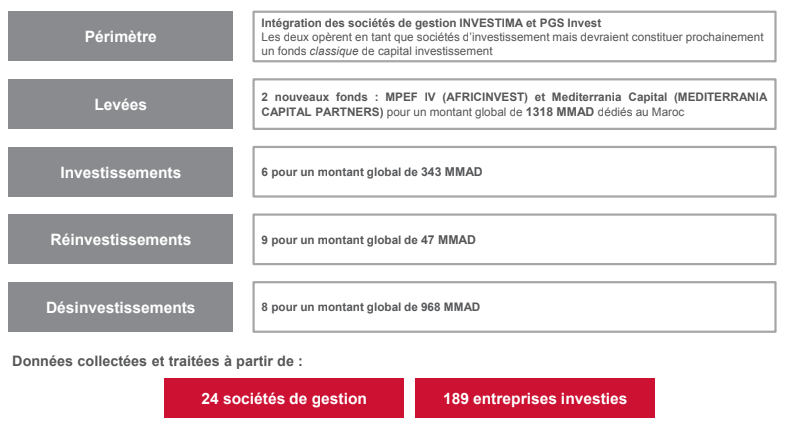

Le rapport statistique annuel couvre 24 sociétés de gestion dont 3 dédiées à l’infrastructure gérant 43 fonds (20 actifs et 23 désinvestis ou en phase de désinvestissement) et représente ainsi la quasi-totalité des sociétés de gestion ayant un bureau au Maroc. L’effectif moyen des sociétés de gestion s’élève à 5,7 personnes et le secteur compte à ce jour 119 professionnels (81 pour les fonctions « métier » et 38 pour le « support »). Signe d’une maturité croissante et notamment d’une professionnalisation des équipes de gestion et de la confiance que celles-ci inspirent aux investisseurs,l’indépendance des sociétés de gestion se crenforce d’année en année avec 68% d’entre elles exerçant une gestion discrétionnaire à savoir une gestion où le pouvoir décisionnel est exercé uniquement par l’équipe de gestion et non par les investisseurs. En nombre, les fonds créés sous forme « étrangère » et « OPCC » sont en nette augmentation et représentent respectivement 57% et 29%, soit 86%, des fonds de 3ème génération alors que les forme SA et SAS disparaissent complètement avec les fonds de 3ème génération (2012-2017). A fin 2017, 56% des fonds sont localisés à l’étranger principalement en Europe, à l’Ile Maurice et aux USA. C’est notamment le cas des fonds transrégionaux pour des raisons liées au contrôle des changes, à l’existence d’écosystèmes plus souples et aux exigences éventuelles des bailleurs de fonds.

En valeur, 72% des fonds de 3ème génération sont totalement indépendants ce qui confirme la maturité du marché.

L’année 2017 enregistre des levées de 1 318 MMAD ce qui constitue une nette progression par rapport à 2016 (305 MMAD) et s’explique d’un part, par l’activité cyclique du capital et d’autre part, par l’avènement d’une nouvelle génération de fonds.

Le cumul des montants levés à fin 2017 s’élève à près de 18 Mds MAD dont 12,44 Mds MAD pour le capital investissement et 5,5 Mds MAD pour les fonds d’infrastructure. Depuis 2012, les fonds transrégionaux s’accaparent 75% des fonds levés pour le Maroc. À ce jour, près de 2,5 Mds MAD sont disponibles pour les PME.

Depuis 2000, les capitaux levés auprès d’investisseurs étrangers - notamment auprès d’organismes de développement internationaux (SFI, BERD, BEI, BAD et autres) –sont passé de 20 à 63% alors que les levées de fonds au Maroc de contractent. Cette augmentation témoigne de la confiance de ces investisseurs internationaux à l’égard de l’industrie marocaine du capital investissement mais également des contraintes du dispositif national pour les fonds transrégionaux.

Investissements et sorties

L’année 2017 clôture la 3ème génération de fonds. Au cours de cette année, 343 MMAD ont été investis dans des PME. A ce jour, 189 entreprises ont bénéficié d’un montant global d’investissement en capital de 6,6 Mds MAD. Il est à noter que certains investissement ont été décalés sur l’année 2018 afin de bénéficier de la réduction sur les droits d’enregistrement instaurée par la Loi de Finances 2018.

Les fonds restent généralistes. Le secteur industriel représente 43% des investissements réalisés depuis 2012 et s’arroge la première place tandis que celui des services et transport arrive en seconde position avec 26% des investissements. Les fonds de 3ème génération ont dédiés 78% des montants investis en valeur à des entreprises en phase de développement, 13% à des opérations de transmission et 8% pour l’amorçage et le risque. La part des transactions majoritaires a connu un net déclin en valeur entre la 2de et 3ème génération de fonds passant de 39 à 18%. A partir de 2012, 83% sont minoritaires en valeur. La taille des deals ne cesse d’augmenter. Alors qu’aucune transaction supérieure à 100 MMAD n’avait été réalisée par la 1ère génération de fonds (entre 2000 et 2005), la 3ème génération en enregistre 12% et le nombre de transactions de plus de 50MMAD passe de 19 à 29% entre la 2de et la 3ème génération de fonds. Le ticket moyen s’établit à 49 MMAD en 2017 passant, entre la 1ère et la 3ème génération, de 6 à 13 MMAD pour l’amorçage et le risque et de 14 à 52 MMAD pour le développement, la transmission et le retournement. Comme les années précédentes, les investissements se concentrent dans la partie nord du pays : 68% sur l’axe Casa-Settat, 8% dans la région Rabat-Salé-Kénitra et Tanger-Tétouan-Al Hoceima et certaines régions commencent à s’afficher notammenet Marrakech-Safi.

L’année 2017 est une année record pour les désinvestissements dont le montant s’élèvent à 968 MMAD soit une progression de 372% par rapport à 2016. Depuis 2012, la majorité des sorties en valeur sont des cessions industrielles (43%). Quant au marché secondaire (cession à d’autres fonds), il confirme sa progression passant de 3 à 36% entre 2011 et 2017. Le cumul des montants désinvestis atteint 3,4 Mds MAD soit près de 51% du montant global investi par l’industrie du capital investissement.

La durée moyenne d’investissement est de 6,1 ans.

Un TRI brut moyen de 14,8%

Le TRI brut moyen calculé sur les sorties effectives sur la base de 74 cessions est de 14,8% à fin 2017, en augmentation par rapport à 2016 (13%). Le multiple global du secteur est de 2 (1,2 pour l’amorçage/risque, 2,4 pour le développement et 1,6 pour la transmission.)

IMPACT ECONOMIQUE EST SOCIAL

Les taux de croissance annuels moyens (TCAM) du chiffre d’affaires et des effectifs des entreprises investies à fin 2017 sont respectivement de 14,9 %(versus 12,3% en 2016) et 16,7% (versus 10,5% en 2016) confirmant l’impact positif du capital investissement en matière de création de valeur et d’emploi. En 18 ans, ce sont plus de 5300 emplois qui ont été créés dans 92 entreprises.

L’intervention des fonds dans les entreprises crée également une dynamique extrêmement bénéfique en matière de responsabilité sociale et environnementale : mise en œuvre de plans annuels de formation et de chartes d’éthique et de valeurs, gestion prévisionnelle des emplois, des effectifs et des compétences ou encore actions environnementales etsociétales. L’impact des fonds est encore plus significatif en matière de gouvernance. Cette dernière s’impose de façon drastique dans les mois qui suivent la prise de participations avec près de 100% des sociétés investies mettant en place audits, comités de suivi de l’activité, outils de reporting, indicateurs de performances et de tableaux de bord ainsi que des politiques de définition et de suivi des budgets.

Prévisions 2018

A l’aube de la 4ème génération de fonds, 32% des fonds prévoient d’investir dans de nouvelles entreprises et 25% des fonds planifient des sorties. Les 2/3 des fonds planifient la levée de nouveaux capitaux en 2018 et 2019. Pour les 5 prochaines années, les prévisions confirment la tendance aux investissements multisectoriels avec une légère préfèrence pour le secteur des nouvelles technologie et celui agroalimentaire (13% pour chacun) et la diversité des zones géographiques envisagées témoigne de politiques d’investissement opportunistes n’excluant aucune région du Maroc.