Menu

fermer

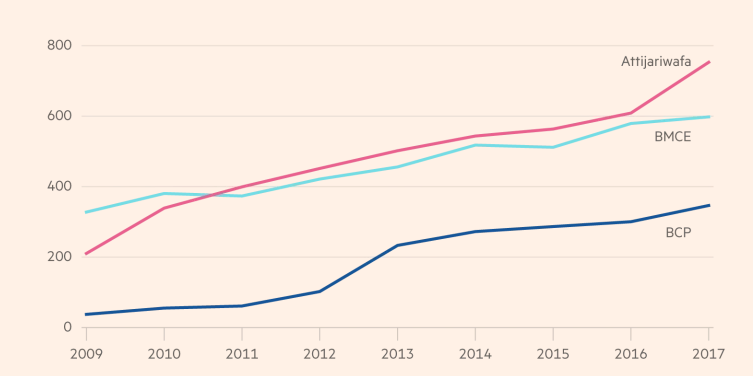

Croissance des revenus des banques marocaines en Afrique. Source : F.T

"Les banques ont très tôt compris que si elles voulaient se développer, elles devaient sortir", explique dans l'article Janine Dow, responsable des banques africaines francophones chez Fitch Ratings. L'article indique que bien que leurs expériences n'aient pas toujours été sans problèmes, les revenus des entreprises internationales sont en forte hausse, et les chiffres du secteur indiquent que les investissements en "valent la peine", et qu'une "expansion supplémentaire est prévue". «Presque tous les marchés africains offrent encore des opportunités de croissance énormes dans tous les segments, à condition que vous leur apportiez la bonne proposition de valeur, la bonne structure de coûts et le bon système de gestion des risques», déclare dans les colonnes du F.T Kamal Mokdad, directeur général des opérations bancaires internationales à la Banque Centrale Populaire. L'article rappelle que les revenus internationaux de BCP ont augmenté de 800% entre 2009 et 2017, passant de moins de 3,6% des ventes du groupe à près de 20%. Son objectif est de porter ce chiffre à 30% d’ici à 2020.

Dans le même temps, Attijariwafa Bank a augmenté sa part des revenus à l'inetrnational de 15% à 33% au cours de la même période. Les deux groupes envisagent de nouveaux marchés: BCP a récemment acheté une banque mauricienne et est en train de racheter quatre autres entreprises au Cameroun, à Madagascar, en Tunisie et au Congo. Alors qu'en 2017, Attijariwafa a réalisé sa plus importante acquisition avec la prise de contrôle de l’unité égyptienne de Barclays, d’une valeur de 500 millions de dollars, et envisage d’effectuer des achats au Rwanda, au Kenya et en Éthiopie, entre autres.

"La croissance a un coût"

Les analystes ont toutefois averti que la croissance exceptionnelle pourrait avoir un coût. Les acquisitions répétées exercent une pression sur les réserves des banques à un moment où elles ne sont déjà «pas très bien capitalisées», a déclaré Janine Dow de Fitch. Dans une note récente sur les banques en Afrique de l'Ouest francophone, Fitch a noté que la région affichait généralement des taux de créances douteuses plus élevés que le Maroc, un risque de concentration lié au nombre relativement petit de grandes entreprises emprunteuses et des incertitudes politiques sur certains marchés. Ainsi, l’effondrement de SAF-Cacao, le plus grand exportateur de cacao de la Côte d’Ivoire, l’année dernière, a laissé BCP et Attijariwafa exposés à un prêt déclaré de 25 milliards de francs CFA (44 millions de dollars). Ismail Douiri, directeur général d'Attijariwafa, reconnaît que «le risque est certainement plus élevé, mais les rendements sont également plus élevés, et lorsque vous avez des marges plus importantes, vous pouvez en investir une partie pour prendre des risques."

La poussée marocaine plus large en Afrique sub-saharienne fournit à ses banques, selon Kouassi-Olsson, directrice d'investissement chez Amethis, un avantage utile pour concurrencer des rivaux français et panafricains tels que Société Générale, BNP Paribas et Ecobank. La société de Kouassi-Olsson a pris une participation dans CFG Bank, qui devrait suivre ses homologues plus établis en Afrique de l’Ouest. Ayant débuté comme banque d’investissement, "CFG est finalement devenue une banque de détail offrant une gamme complète de services. Elle examine en particulier les opportunités en Côte d’Ivoire et se concentrera probablement sur ses atouts historiques en matière de gestion d’actifs et de financement des entreprises avant d’envisager une expansion plus large", a déclaré Kouassi-Olsson.

L’impact sur les niveaux de capital et la nécessité d’intégrer de nouvelles activités pourrait ralentir le rythme des acquisitions après l’achèvement du dernier cycle d’achats. Mais avec de nouvelles initiatives, notamment la création d’une nouvelle entreprise de microfinance et l’évolution technologique, les investissements des banques en Afrique subsaharienne se poursuivront, a déclaré Mokdad de BCP.