Menu

fermer

Les prêts à l’équipement des entreprises évoluent dans le rouge depuis plusieurs mois.

La baisse touche particulièrement les branches d’activité du secteur secondaire.

Par Y. Seddik

Les premiers effets de la relance sont bien palpables à ce jour. Depuis la rentrée, les principaux indicateurs économiques (du côté de l’offre et de la demande) sont bien orientés et sont reflétés dans un taux de croissance du PIB de 5,9% au 3ème trimestre 2021. En termes de financement de l’économie, la situation s’améliore également, avec une production de prêts bancaires en progression, notamment ceux à la consommation qui remontent la pente progressivement après avoir «souffert» pendant la crise. Ce qui n’est pas le cas pour les crédits accordés à la promotion immobilière et à l’équipement.

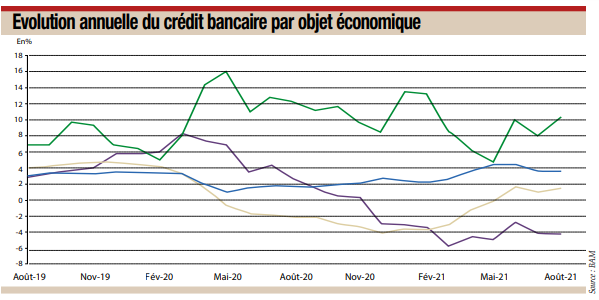

Justement, ces derniers, qui financent l’acquisition de biens et de matériels utilisés par les entreprises dans l’exploitation, et donc nous renseignent sur le dynamisme de l’investissement, ont évolué en territoire négatif depuis novembre 2020. Avec 175 milliards de DH, cette ligne représente 18% du total de l’encours et baisse de 4,3% à fin août 2020 en rythme annuel. Contacté à ce propos, un banquier de la place nous apporte des éléments d’explications : «Cette décrue ne traduit pas forcément la baisse de l’effort d’investissement. En fait, plusieurs opérateurs industriels du secteur privé n’ont simplement pas procédé au renouvellement de leurs matériels d’exploitation, tout en maintenant leur production. La raison est qu’ils ont ou avaient d’autres priorités à court terme, en l’occurrence la sortie de crise et le financement urgent du BFR».

Même configuration dans le secteur public où les dépenses d’investissement du budget général de l’État n’ont connu aucune baisse au titre de l’année 2021, comme l’avait affirmé le ministre des Finances sortant, Mohamed Benchaâboun.

Disparités sectorielles

En affinant l’analyse des statistiques monétaires de Bank Al-Maghrib, on retrouve quelques disparités sectorielles sur le segment des prêts à l’équipement. La contre-performance concerne uniquement le secteur secondaire (-10,1%). Tandis que les prêts accordés aux opérateurs des secteurs primaire et tertiaire progressent respectivement de 3,2% et 2,5%.

Au sein même des secteurs, la situation n’est pas homogène. À titre d’exemple, dans les services, les crédits accordés aux hôtels et restaurants augmentent de 10% à 10,33 Mds de DH en glissement annuel, alors que les transports et communications affichent un retrait de 5,1% sur la même période. «Oui. Effectivement, l’équipement destiné aux secteurs des services et de l’agriculture est relativement moins coûteux et donc rapidement renouvelable contrairement au matériel lourd des industries, ce qui justifie en partie ces différences sectorielles», affirme notre source.

Toutefois, l’analyse ne saurait se limiter à la seule crise. Un autre argument avancé par le banquier est celui de la sinistralité qui reste toujours élevée au Maroc. Depuis le début de l’année, les créances en souffrance des entreprises non financières privées ont augmenté de 2,35 Mds de DH en volume. Depuis août 2020, le portefeuille sinistré des entreprises sur ce segment a augmenté de 8,4%, avec un encours avoisinant les 47 milliards de DH.

En attendant la sortie de crise

Passée la crise, le crédit à l’équipement peut-il encore repartir à la hausse ? Notre banquier estime qu’«il faut attendre la fin du premier semestre 2022 pour retrouver un niveau d’avantcrise pour les crédits à l’équipement. A date d’aujourd’hui, on constate un léger mieux pour l’activité économique en général. L’investissement manifeste des signes de rétablissement, en phase avec la poursuite du redressement des importations des biens d’équipement, mais aussi le bon comportement des flux IDE».

Une reprise qui sera favorisée, selon lui, par une baisse ou stabilisation des taux débiteurs. Rappelons que la plus forte baisse des taux d’intérêt au 2ème trimestre a concerné les crédits à l’équipement, dont le taux a reculé de 22 pbs à 4,52%. En parallèle, les résultats de l’enquête de conjoncture de Bank Al-Maghrib au titre du mois d’août font ressortir une hausse, d’un mois à l’autre, de l’activité. En effet, la production et les ventes auraient progressé et les commandes se seraient accrues, avec des carnets qui restent cependant inférieurs à la normale. Dans ces conditions, le taux d’utilisation des capacités de production (TUC) serait resté stable à 71%.